游戏圈Q2财报合集,腾讯吉比特毛利率领跑

2021-08-23 来源:电愉土豆泥

财报表现,归根于产品

2021年夏季的酷暑,令游戏圈也有些口干舌燥、略显沉默。上千亿产值的市场,目前仅有数家厂商公布Q2财报。腾讯、吉比特、B站、IGG、完美世界、搜狐、智明星通,营收均超过9亿元。其中,净利润突破9亿元的只有腾讯和IGG两家公司。

腾讯、吉比特毛利率领跑

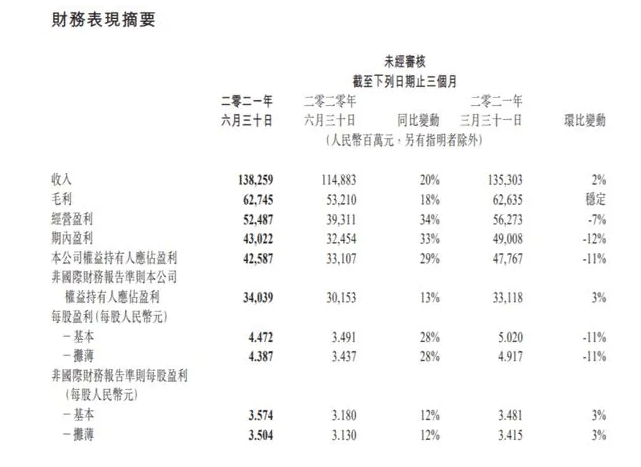

据腾讯发布的2021年Q2财报显示,期内营收达到人民币1383亿元,同比增长20%;净利润为人民币426亿元,同比增长29%;非国际财务报告准则下净利润人民币340亿,同比增长13%;毛利率达52.94%。游戏收入达430亿元。其中,手机游戏贡献了408亿元,同比增长13%;个人电脑端游戏贡献110亿元,同比增长1%。

财报中有3个关键词:未成年人保护、投资30余家游戏公司、新产品表现。

腾讯首次公开“小学生(12岁以下)”玩家游戏流水占比仅为0.3%,而16岁以下玩家游戏流水占比相比第一季度也降至2.6%;上半年内腾讯共投资39家游戏厂商,包括二次元、休闲、卡牌等品类,其中散爆网络、青瓷游戏以及胖布丁较为知名;《白夜极光》《光与夜之恋》《黎明觉醒》等新游戏在各自赛道的表现未达预期,尚需时间证明。

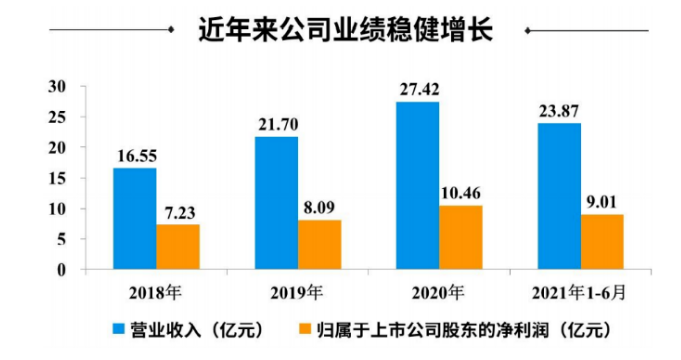

据吉比特发布的2021半年财报显示,期内实现收入23.87亿元,同比上涨69.41%,实现归母净利润9.01亿元,同比大涨63.77%,毛利率为42.2%。营收的强劲增长,主要来自《一念逍遥》《鬼谷八荒(PC版)》《摩尔庄园》等新游的贡献。

销售与研发,颇受吉比特重视。步入2021年后,吉比特的单季度销售费用均在2.5亿元以上,作为对比,公司2020年一季度和二季度的销售费用分别为0.52亿元和0.56亿元。另一方面,吉比特2019年、2020年及2021年1-6月研发费用分别为3.32亿元、4.31亿元、3.25亿元,分别占营业收入的15.31%、15.70%、13.61%。新品方面,吉比特已经储备《冰原守卫者》《上古宝藏》《奇缘之旅》《光之守望》《航海日记 2》等代理手游产品,还有《纪元:变异》PC版、PS版等。其中,其中《黎明精英》《花落长安》《石油大亨》《精灵魔塔》《冰原守卫者》《上古宝藏》《奇缘之旅》《光之守望》《航海日记 2》均已取得版号。

B站、IGG蓄能新品

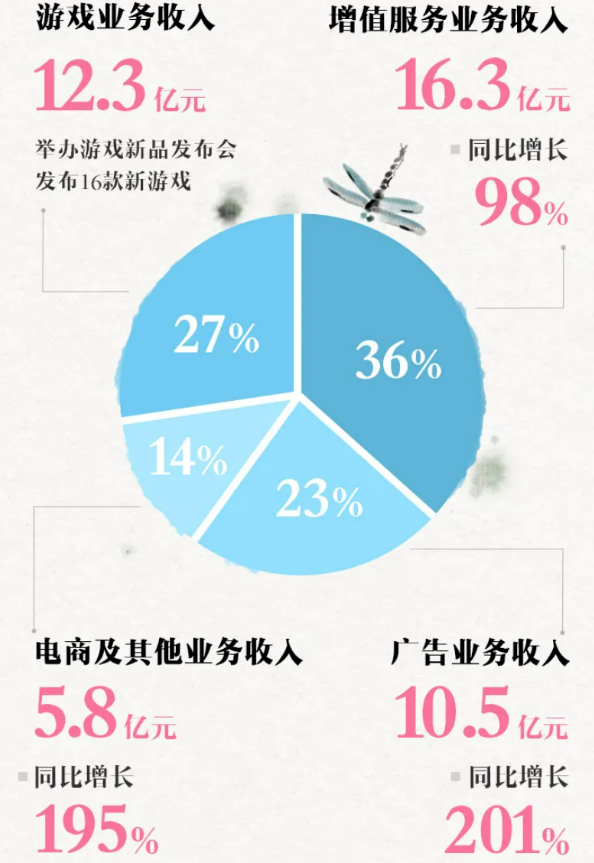

据B站发布的2021年Q2财报显示,营收44.95亿元,高于市场预期42.97亿元,同比增长72%;净亏损为11.22亿元,较上年同期的净亏损5.7亿元扩大96%。游戏营收12.3亿元,较去年同期的12.5亿元下降1.21%;直播和增值服务营收16.3亿元,同比增长98%;广告业务营收10.5亿元,同比增长200%;电商及其他业务营收达5.8亿元,同比增长195%。

产品方面,B站上线了三款独代游戏,包括《坎公骑冠剑》《机动战姬》《刀剑神域》。不仅如此,在2021年游戏新品发布会上,还有10款独家代理游戏和6款自研游戏新作公布,包括《代号:依露希尔》《代号:艾塔》《大江湖之苍龙与白鸟》《宝石研物语:伊恩之石》《代号:红月》等。下半年,《英雄联盟》《哈利波特》等重量级产品也会由B站联运。

据IGG发布的2021年中期财报显示,期内实现营收32.37亿港元(约合人民币26.94亿元),同比增长33%;溢利为5.77亿港元(约合人民币4.80亿元),同比减少44%。溢利的同比下降,一方面是,报告期内公司投资相关收益不及去年同期;另一方面是,公司加大市场营销投入,扩充研发阵容以及开发多元产品。

营收增长来自《王国纪元》的强劲收入贡献以及新游《时光公主》的收入增量。女性向手游《时光公主》表现较为不错,但由于新游营收的滞后性,期内体现并不明显。从新游层面看,IGG今年在加大SLG游戏输出之余,也在不断扩充产品类型,如RTS、MOBA、模拟经营、女性向等。

完美世界转型,初见成效

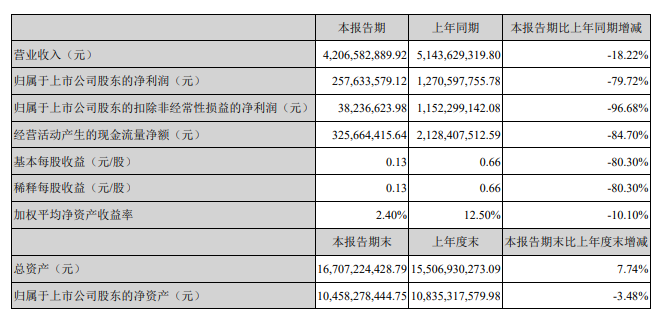

据完美世界发布的2021上半年财报显示,期内营收约42.07亿元,同比2020年上半年下降18.22%;归股净利润约为2.58亿元,同比下降79.72%。游戏业务营收约34.09亿元,同比下降21.75%。其中,手游业务同比下降38.08%,PC端游与主机游戏业务分别同比增长7.31%与3.20%。

2018年决心转型的完美世界,赶上了好时机,收拢大批陷入困境的小企业研发产品。结合着自身发展线路,公司才打造出如今的新品阵容,包括《幻塔》《代号ma》《完美新世界》《一拳超人》《天龙八部2》《诛仙2》《诛仙世界》《棱镜》等。其中,《梦幻新诛仙》的表现值得关注。

回合制mmo市场基本盘,一直被梦幻、大话、神武、问道4款游戏牢牢咬住。从2000年到2010年,他们吸引着70,80,90后等不同阶段的玩家。完美世界将《神武》主策划挖来,参与《梦幻新诛仙》的制作,很难说没有从回合制mmo市场吃一块肉的念想。

不同于以往的逼氪策略,《梦幻新诛仙》通过月卡、成长基金、战令将微氪甚至0氪玩家的体验保障到位。只要合理调配宝石、修炼等资源,都能跟上大部队。此外,对于卡级《梦幻新诛仙》也有全新理解,给出了高产出+世界等级限制的解法。目前来说,《梦幻新诛仙》流水表现尚可,但究竟能走多远,就要考验运营的实力了。

搜狐、智明星通,喜忧参半

据搜狐发布的2021年Q2财报显示,期内总营收为2.04亿美元,同比增长28%。营收增长来自《天龙八部怀旧服》《梦境链接》等产品,还有与腾讯的深度合作。除了此前《天龙八部手游》这一老IP的新作,《俄罗斯方块环游记》、《璀璨星途》等新游都已交由腾讯发行。

摆脱了仅靠《天龙八部》撑起的困境,畅游又似乎患上了腾讯依赖症,暂时没有新的出圈之作和独立研发和发行渠道。在广告及其他业务收入下滑态势下,畅游还能支撑搜狐走多远,结果还是未知数。

据智明星通发布的2021年半年财报显示,期内营收同比下跌13.51%至7.86亿元,扣非归母净利润由正转负,期内出现亏损5955.77万元。继2020年全年收入净利双双下跌后,2021年上半年内智明星通的净利润情况进一步恶化,这与公司新游上线的宣发耗资有关。据财报显示,期内公司销售费用同比大涨214%至3.50亿元,此时公司新游《The Walking Dead: Survivors》正处于上线推广期。

目前来说,除了《列王的纷争》,智明星通还依靠《帝国战争》《魔法英雄》等老游戏贡献收入,但这些产品贡献的流水规模显然十分有限。下半年营收能否好转,就看《The Walking Dead: Survivors》这款新游戏的表现了。

就游戏圈Q2财报合集来看,买量市场的战争在不断升级,越来愈高的销售费用正侵蚀着利润盘。多家厂商已经意识到这点,该转型就转型,该出新品就出新品。只不过,游戏行业逐渐成熟的现在,惨烈的肉搏战终究无法避免。从倾轧中生存,除了做好产品内容外,可能还需要去挖掘新的护城河。